关注

关注 腾讯网

腾讯网

管理员

管理员

2024-09-09 12:10

2024-09-09 12:10

2024年9月9日,仲量联行最新研究《零售物业投资市场概况与展望》显示,我国社会消费品零售总额增长正在放慢脚步,由“高增长”转为“温和增长”。同时,消费结构出现明显改变,餐饮等服务零售的回升速度高于商品零售的增速,但已由高点回落。

仲量联行调研数据显示,全国零售物业的空置率和供应,根据城市能级的不同出现进一步分化。零售地产投资市场在分化中发展的态势已较明显,投资者的结构和需求也出现显著变化,但买家仍对零售赛道保有信心。

仲量联行中国区投资及资本市场运营主管兼华北区负责人徐茜茜认为,商品零售增速的回落,很大程度上是消费“收入效应”的直接结果,显示出消费者整体收入出现波动。预计未来社会消费品零售将会低速增长,叠加增量租赁需求的不确定性,投资者对于零售物业的专业运营管理能力将更加看重。

零售地产加速进入存量市场,大宗交易市场在分化中发展

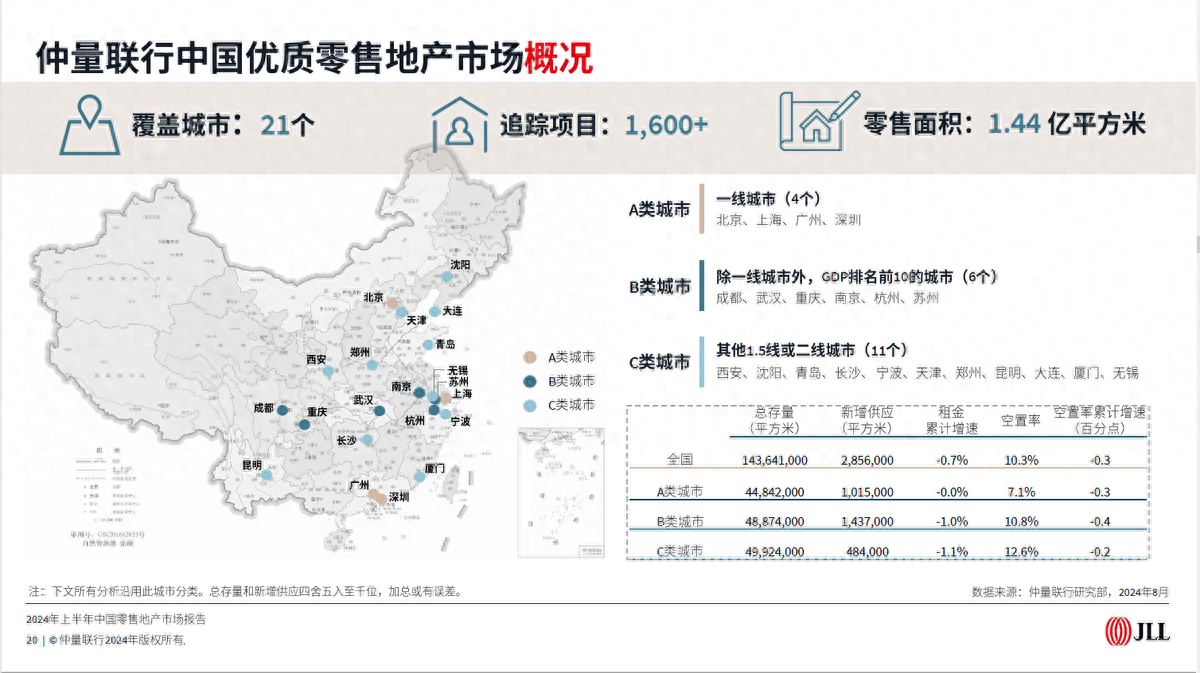

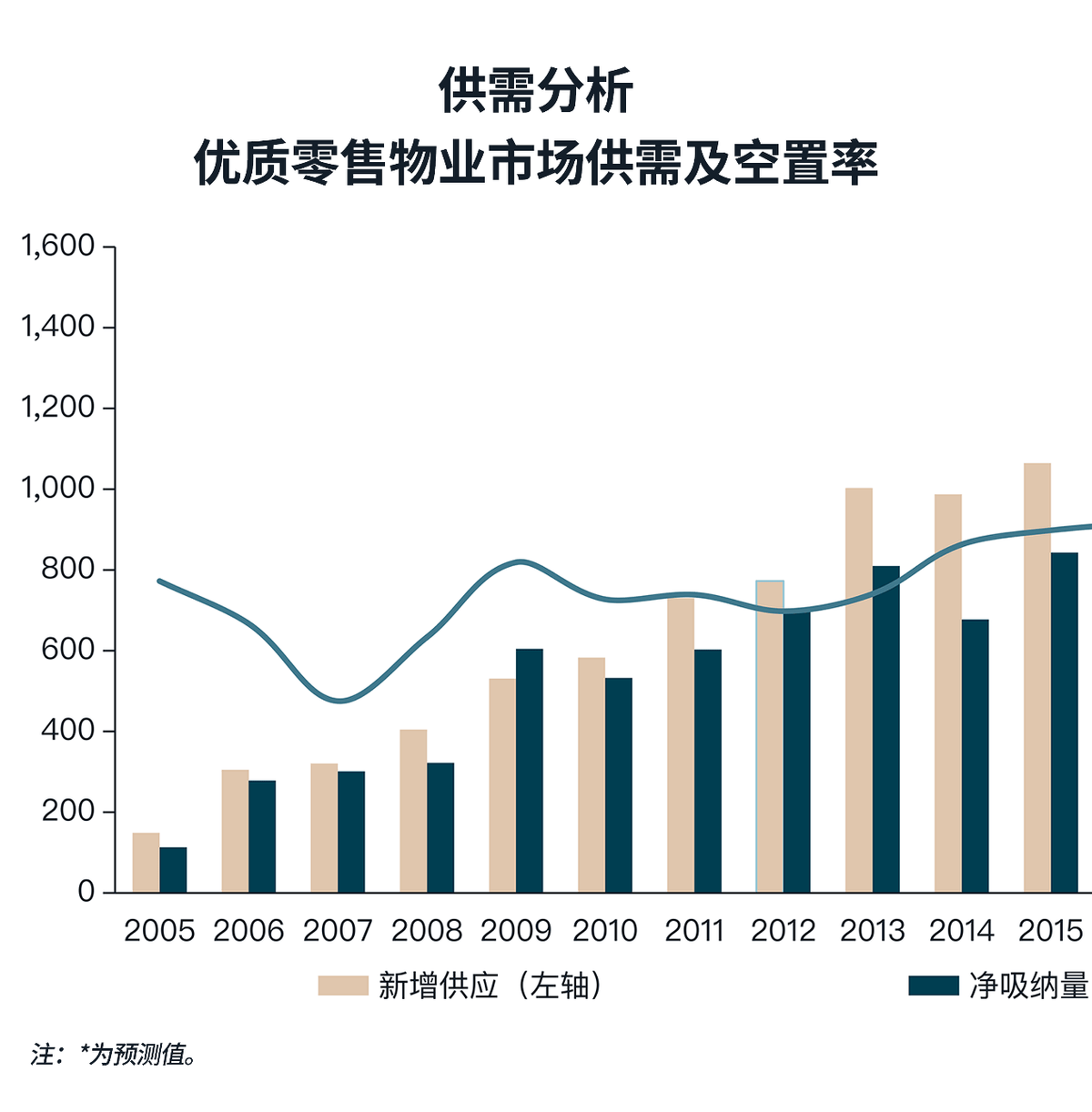

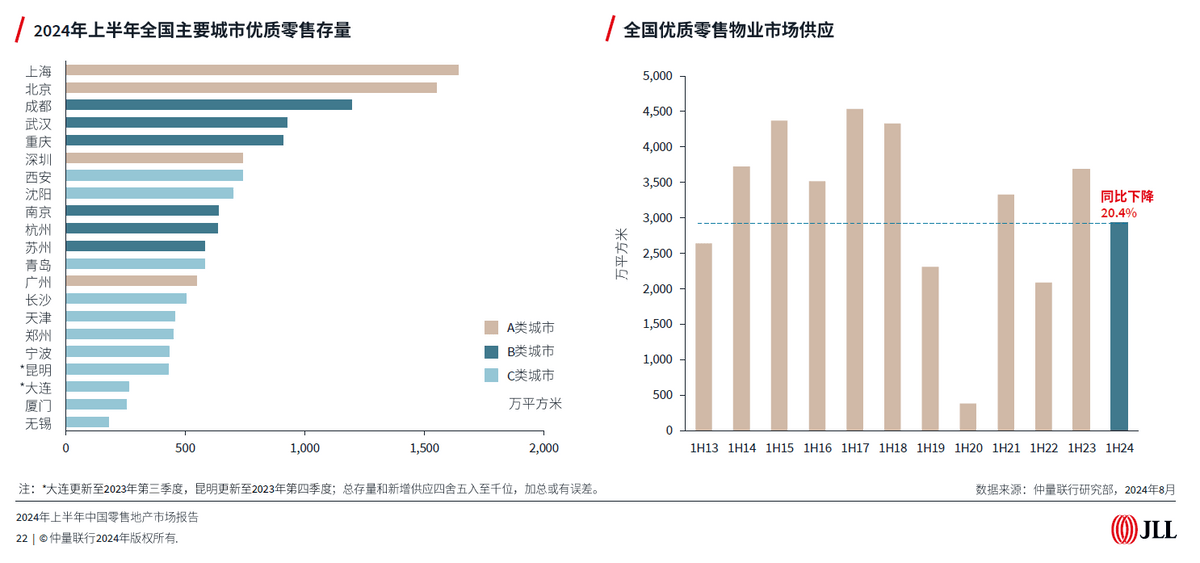

当前全国零售物业空置率稳中回落,仲量联行通过对21个城市、覆盖零售面积1.44亿平方米的1600多个项目的持续追踪数据显示,4个一线城市整体稳健,空置率维持在7%的水平,租金转负为正。除一线城市外,中国GDP排名前十的其余6个城市( 成都、武汉、重庆、南京、杭州、苏州)和1.5或二线城市的空置率有所回落,市场较明显的特征是回填租户多为大面积需求的业态,比如平价超市,娱乐业态,所以回填租户对租金的贡献率略有不足。

一线城市中北京和上海的总存量领先,均大于1500万平方米。仲量联行认为,由于新增供应压力依旧存在,零售市场短期内将继续承压。但2025和2026年后零售物业的供应高峰已过,未来供应关系预期向好,市场将逐步从增量时期进入到存量时期。

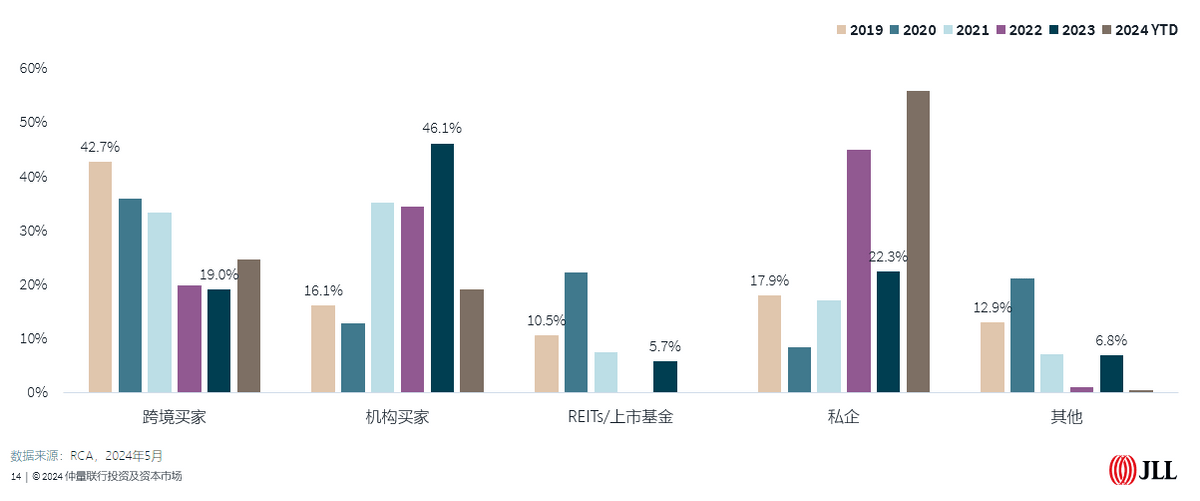

随着经济格局和消费者需求的不断变化,零售未来市场挑战与机遇并行。其中零售地产投资市场在分化中发展的态势已较明显。仲量联行数据显示,2023年中国房地产大宗交易总额达3217亿元,其中零售地产投资额为710亿元。截至2024年上半年,中国零售地产交易额达到440亿元,占大宗交易总额的27%。对零售物业的收购近一半为国内机构买家,而背后主流投资人则多为保险机构及私人企业。跨境买家投资热度有所回升,国内买家显著增加。

较2019年之前,一线城市的成交量显著减少,强二线城市则增幅明显。随着2023年REITs的推出,Pre-REITs的投资人变得活跃,开始参与到市场活动当中,促成了更多结构化交易。分析疫情前的实际成交案例可以得出一线城市核心类零售大宗交易资本化率在4-4.5%,增值类资本化率在3%以内;非一线城市核心类资本化率在5.5-6%,增值类在4.5-5%的水平。而2024年消费类基础设施REITs的资本化率二线城市在5.5%左右,为二线城市的流动性起到提振左右。

零售投资者意向明确,买家类型单一,投资回报率要求上升

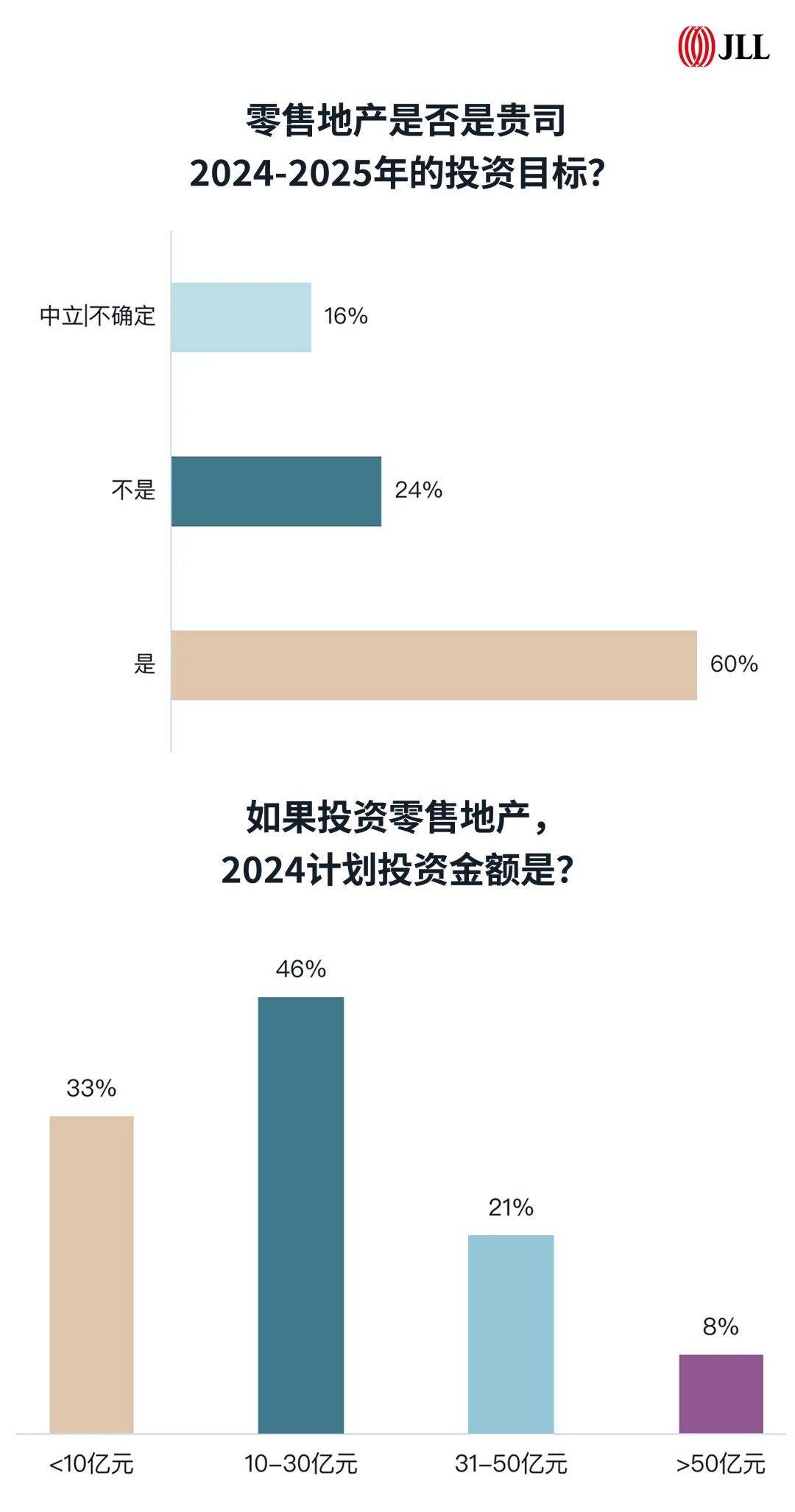

仲量联行针对保险公司、内外资投资机构、运营商开发商等国内零售物业意向投资者进行了调研,结果显示,大部分投资者在交易方案和投资金额上都表现出较大的动力,对零售赛道有一定信心。60%的投资者对零售地产的发展持乐观态度,且会把零售地产作为近两年的投资目标。近一半的投资者会计划投入10-30亿元的资金金额,甚至有8%计划投资50亿元以上。

具有稳定收益与核心位置的优质资产很受投资者的青睐。一线城市仍是92%的投资者愿意收购的目的地,GDP排名前十的非一线城市也是投资者们优先考虑的选择。针对于零售地产的物业类型,大型购物中心、超大型购物中心和社区商业是投资者排名前三位的选择。

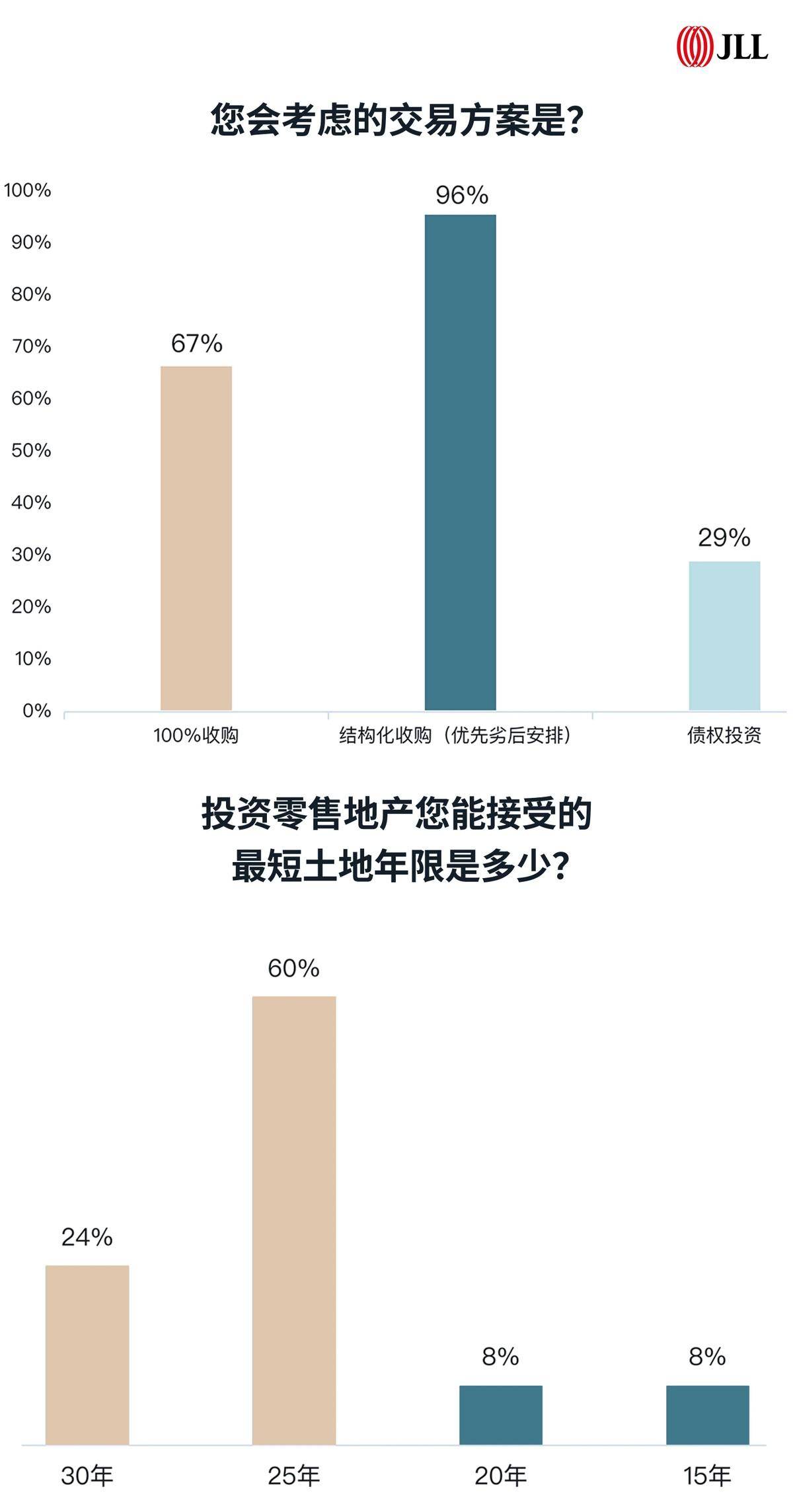

结构化收购(即优先劣后安排)和100%收购的交易方案是大多数投资者的选择。84%的投资者能接受的最短土地年限是25-30年,极少数能接受20年以下。而投资者们对一线城市收购时的NOI yield要求大多数在5.5-6%之间,二线城市大多数在6.5-7.5%之间,比疫情前增加100-150个基点。

问卷结果表明零售物业投资者们意向明确,策略一致,对回报率的要求有所提高。投资零售物业时投资者最看重的是稳定收益、管理运营能力以及核心位置。72%的受访者考虑将零售资产委托运营,在当前零售地产的大市场环境下,运营管理能力至关重要,投资者也需要和运营合作伙伴通过建立捆绑机制确保利益一致。