关注

关注 腾讯网

腾讯网

2021-09-16 14:00

2021-09-16 14:00

2021年以来,随着全球新冠疫情防控形势的好转,在国际市场需求回暖和国内市场持续向好等因素带动下,我国皮革行业推动“十四五”开好局、起好步,凝心聚力抓发展,经济运行稳定复苏,呈现出口和内销平稳增长、生产持续回升、效益状况逐步改善的特征。但是,当前国内外发展环境复杂多变,尤其是国际大宗商品涨价,国内原材料、用工、运费等要素成本上涨加大企业经营压力,加之全球经济复苏分化,各国疫苗接种进展不一,以及疫情输入压力和局部散发导致国内疫情防控形势呈现复杂性和严峻性,我国皮革行业持续恢复仍面临着较大压力和不确定因素。

行业景气指数回升 销售收入和利润总额同步增长

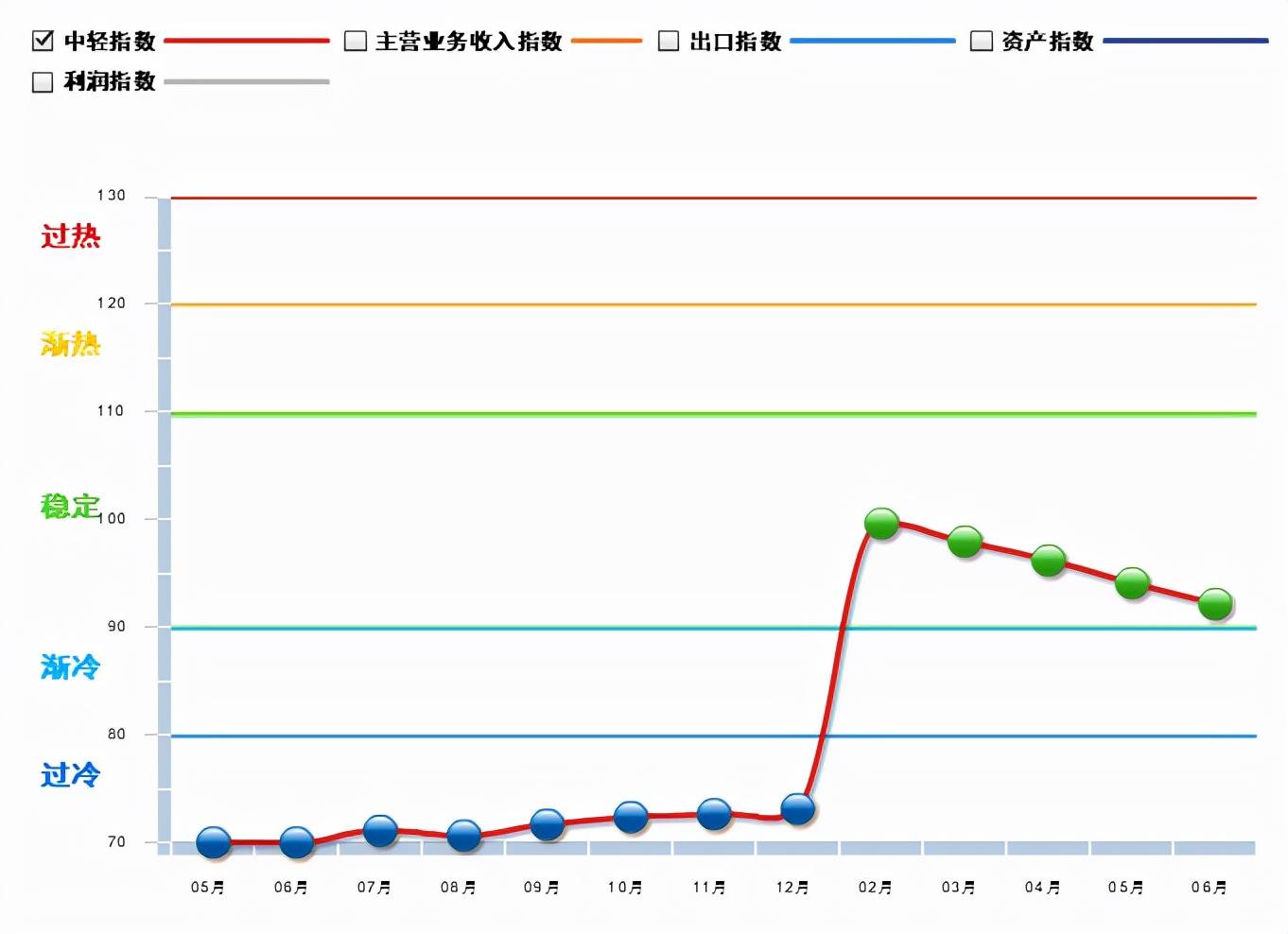

2020.5—2021.6月皮革行业景气指数变化态势

根据中轻皮革景气指数,随着疫情后经济的快速恢复,今年2月中轻皮革景气指数从上年的过冷区间迅速回升,进入稳定区间,之后逐月回落,虽一直保持在稳定区间,但未来进一步发展趋势值得关注。

今年上半年,我国规上皮革主体行业完成销售收入4,781.40亿元,同比增长11.03%,但增速逐月回落,支撑产业实现恢复性增长的动力并不稳固。细分行业中,规上制鞋企业完成销售收入3,014.41亿元,同比增长10.30%;规上箱包企业完成销售收入578.45亿元,同比增长9.47%;规上制革企业完成销售收入551.59亿元,同比增长20.83%;规上皮革服装企业完成销售收入242.90亿元,同比增长8.95%。只有规上毛皮及制品企业销售下滑,销售收入169.65亿元,同比下降11.53%。

同期,全国规上皮革主体行业利润总额232.78亿元,同比增长10.87%。从细分行业来看,规上制鞋行业利润总额139.30亿元,同比增长8.49%。规上制革、箱包、皮革服装行业的利润额同比呈双位数增长,只有规上毛皮及制品行业利润出现大幅下降,同比下降31.81%。

今年上半年,行业主要大类产品产量普遍增长,其中全国规上轻革产量2.99亿平方米,同比增长13.97%;规上皮鞋产量17.22亿双,同比增长6.38%;规上皮革服装产量2,131.10万件,同比增长11.93%;规上天然毛皮服装产量129.89万件,同比下降5.75%。

出口出现恢复性增长 美国仍是我国第一大出口市场

今年上半年,我国皮革行业出口386.3亿美元,同比增长38.3%。占全国出口总额的2.5%。全行业上半年实现顺差288.2亿美元,同比增长32.2%,占全国进出口贸易总顺差的11.5%。

从细分行业来看,鞋类产品出口41.0亿双,203.6亿美元,同比分别增长28.2%和39.2%;旅行用品及箱包出口49.0亿只,119.0亿美元,同比分别增长15.1%和33.0%。

从出口市场来看,美国、欧盟、东盟、非盟、日本为皮革行业出口的前五大目标市场。因新冠肺炎疫情影响减小,美国经济复苏较快,2021年1-6月中国皮革产品对美出口额同比增长55.3%,占比达20.8%,美国仍是我国出口第一大市场。

2021年1-6月,我国对欧盟、东盟、非盟、日本出口额同比分别增长22.6%、39.8%、50.2%、20.4%。

同时,我国对“一带一路”国家出口继续保持较好的势头,贸易规模持续扩大。2021年1-6月,中国皮革产业对“一带一路”沿线国家的出口总额达124.2亿美元,同比增长41%,占皮革业出口总额的32.1%,占比较去年同期提高0.6个百分点。

进口结构进一步向消费拉动型转变 欧盟仍是我国第一大进口来源地

今年上半年,我国皮革行业进口总额98.2亿美元,同比增长59.7%。进口结构由生产型向消费型转变的趋势日趋明显,自2016年起我国皮革主体行业原料进口占比持续下降,制品进口占比逐步提高,今年上半年延续了这一势头,原料及设备进口占比已下滑至28.3%,制品进口占比提升至71.7%,较上年同期提升5.0个百分点。

今年上半年,我国皮革产品自欧盟进口额同比增长103.4%,占比达44.4%,较上年同期占比提高9.5个百分点,欧盟仍是我国皮革行业进口第一大来源地。

我国皮革行业进口主要国家中,进口前十国均实现较大增长。意大利、越南和法国分列前三,进口额同比分别增长117%、28.3%、126.8%。

不确定因素仍待化解 平稳发展蕴含新机遇

总的来看,上半年行业经济运行持续稳定恢复,为全年实现平稳运行打下了良好基础,但仍有不确定因素有待化解。

从国内来看,行业经济运行具备继续稳中加固、稳中向好的支撑因素。宏观经济层面,我国经济已逐渐摆脱疫情的困扰,国民经济恢复到健康运行、稳定增长的轨道,今年上半年国内生产总值同比增长12.7%,生产需求继续回升,新动能快速成长,市场主体预期向好,经济发展呈现稳中向好态势。其次,伴随着我国经济的发展,居民可支配收入和消费支出也不断增加,我国居民收入和消费水平的增长成为皮革消费市场的重要增长驱动力。同时,新零售、新消费成为产业发展新的增长点,新国货的崛起将成为国产品牌影响力和市场规模扩大的有效助推器。

从国际来看,今年以来,尽管全球新冠疫苗接种工作广泛开展,但因为多种新冠变异病毒流行,多国疫情出现反弹,全球范围疫情全面彻底控制尚需时日,给国际市场持续复苏带来了较大影响。加上国际大宗商品价格上涨使美国等主要经济体通胀压力上升,部分新兴经济体货币政策与发达经济体出现分化,加剧全球经济复苏的不平衡性。同时贸易环境风险因素仍然存在,对产业链供应链稳定性造成的不利影响尚待消除,皮革行业仍面临较大外部压力。

展望未来,消费者的日趋成熟和对产业的细分需求,科技与产业的加速融合将带来皮革行业的整体“洗牌”;产业链、供应链的安全性,以及供给体系的韧性将受到更大程度的重视;可持续性将成为产业发展的主要方向。

“十四五”是我国皮革行业实现高质量发展的重要阶段,也是我国由皮革大国向皮革强国迈进的关键期。皮革行业要适应变局、赢得未来,需要我们按照经济高质量发展和新发展格局的战略部署,以及《皮革行业“十四五”高质量发展指导意见》的整体规划,围绕“科技、时尚、绿色”的产业定位,把创新作为根本动力,不断锻造“生存力、竞争力、发展力、持续力”,以新的眼界、新的格局、新的胸怀,切实推进皮革行业在“十四五”期间实现高质量发展。