关注

关注 今日头条

今日头条

2021-03-19 18:44

2021-03-19 18:44

2021年3月19日,北京,由仲量联行(纽交所代码:JLL)最新发布的《全球房地产市场展望》研究报告显示,尽管与2019年的创纪录水平相比减少了28%,2020年全球房地产投资总额仍录得7620亿美元,尤其是第四季度的厚积薄发,较前一季度增长65%,贡献了全年投资额的35%,共2670亿美元。但受疫情影响,第四季度的反弹也没能扭转2020年全年回落的态势:四季度同比降幅为21%;而三季度和二季度的同比降幅分别达到41%和50%。

成熟市场因其行业的多样性、市场的透明度和可观的资产规模,助推了全球投资市场在第四季度的反弹。法国、德国和美国总计贡献了1500亿美元,比前一季度大幅攀升81%。位于欧洲和亚太区门户城市核心区的高额资产尤其受到了投资者的关注,特别是优质办公楼资产。

仲量联行全球资本市场研究及战略部总监Sean Coghlan表示:“随着疫情对各市场的影响趋于稳定,投资者们已经学会更好地应对不确定性。随着其投资信心的逐渐恢复,2020年下半年的资本配置也有显著的复苏。”

据仲量联行分析,全球投资活动的回暖过程中,一些细分领域表现存在差异:

资金支出追求收入回报和运营稳定性:物流和长租公寓在全球范围内表现领先,租金收入保持稳定且长期看涨,因此交易价格极具韧性,中标价格基本在预期上下小幅徘徊。第四季度随着全球门户市场的交易增多,办公楼投资者的情绪有所回升。私人资本抓住机遇积极购入办公楼物业,在价值超过1亿美元的交易中占比高达29%,接近历史最高水平。机构投资者也开始重返市场,但仍保持谨慎态度。

核心产品的流动性有所提升:理想的长租类核心资产在2020年交易中所占比最大。即使有疫情因素,优质资产经历的价格调整也相对微小。核心物流产品的交易价格继续创下新高,优质的长租公寓和办公楼项目价格也仅有一位数的调整。机会资本仍然活跃,且十分看好高风险项目。随着整体交易的价格回暖,预计这也将给急需现金流的板块带来促进作用,如酒店和零售。

债务市场受益于有利的利率环境:投资者对债务风险的偏好与资本支出相似,都青睐于可从长期或周期变动中受益的板块和市场。贷款池继续扩大,且贷款价值比(LTV)对物流和长租公寓物业类型十分有利。但不同国家和地区贷方的态度和偏好也有所区别:欧洲的贷款市场更偏爱主流城市,如伦敦、巴黎和柏林;而在美国,对企业生存、搬迁和扩张给予更多支持的市场息差反而收窄。

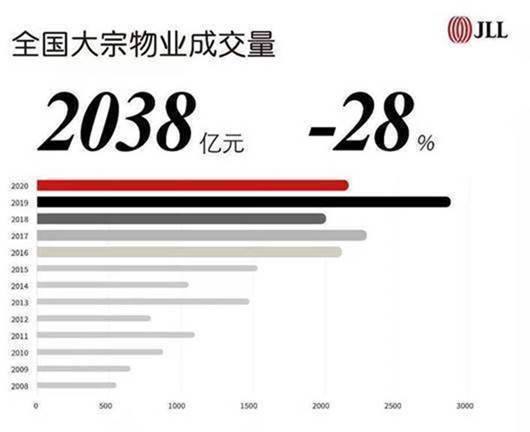

中国大宗交易投资市场在2020年的表现同国际趋势基本一致,全年投资额较2019年相比同样减少了28%,达2038亿元(约300亿美元)。部分原因来自于境外投资者的差旅活动受疫情所限,其在境内的投资活跃度大幅下降,占成交量的比重由2019年的41%下降到2020年的29%。但也得益于国内疫情在早期便得到有效控制,总投资额虽较2019年有所下降,但依旧与2016年和2018年的2000亿左右的年成交量持平。尤其是四季度成交额,甚至超过了过去四年的平均水平。

“优质办公楼资产依旧为投资者首选,物流板块以及数据中心和长租公寓等另类资产表现也非常强劲。”仲量联行中国区投资部总监庞树东表示,“展望2021年,预计随着经济的进一步企稳和租金的回稳,国内投资市场的活跃度也将会进一步复苏。”