关注

关注 产业经济在线

产业经济在线

2018-06-09 15:24

2018-06-09 15:24

2018年6月8日,波士顿咨询公司(BCG)发布《2018年全球公司银行报告:利用数字化解码成功之路》指出,公司银行最终迎来了猛烈的数字化颠覆,高层管理团队面临巨大的转型压力,必须立即采取行动,否则就只能坐以待毙。

报告全面审视了公司银行业的整体状况,深入探讨了主要发展趋势,并表示银行正步入第二波数字化浪潮。这需要银行制定协调一致的战略和全面的数字化转型计划。高管们需要设想自身机构应将如何发展,探索新的商业模式,明确其银行将在新的数字化环境中所发挥的作用,并相应地进行投资。报告还提供了四步行动计划,帮助银行步入未来发展的正轨。

BCG全球合伙人兼董事总经理、大中华区金融业务负责人何大勇指出:“传统公司银行或面临极高的经济损失。未来五年,我们预计这些新的数字平台和渠道将威胁到传统公司银行约30%的业务收益。”

报告称,一些公司银行家正逐渐意识到目前的挑战。针对全球公司银行业高管对数字化的看法,BCG进行了2017年公司银行业高管定性调查。该调查显示,大多数受访者(86%)表示,数字化将改变其业务的竞争格局和经济环境。令人遗憾的是,只有不到一半受访者(43%)表示他们拥有明确的数字化战略。只有19%的受访者认为他们的组织具备市场领先的数字化能力。

公司银行价值创造任重道远

BCG 2017年公司银行绩效对标调查,评估了大约200家服务于小、中、大型企业客户的公司银行部门。对标调查的结果显示,很大一部分公司银行的利润正在缩减,尤其是在中型和大型客户业务领域。调查显示,虽然情况因地区而异,但是全球45%的公司银行业务部门的利润出现下滑。在西欧,57%的公司银行业务部门报告利润有所下降,而北美只有38%的部门业务出现下滑。

此外,即使在良好的宏观经济环境中,仍有近一半的公司银行业务部门的资本回报率低于最低预期。在各地区,对于大型公司银行业务部门而言,这一挑战尤为严峻:这些大型部门的税前收益中位数低于16%的最低预期资本回报率。相比之下,北美和新兴市场的中型市场部门表现要好得多。

未来路线图

报告指出,每家公司银行的数字化之旅都是独一无二的,并伴随着对其机构的特殊挑战。但是,大多数成功的数字转型计划都建立在四大支柱上:

重塑客户旅程。这一举措通常始于精简和缩短开户及贷款流程,这不仅为新的客户关系建立了正确的基调,而且也释放了销售人员的时间,使其能够关注更多与销售相关的增值活动。

发掘数据的力量。公司银行拥有大量数据,因此有数不胜数的方式去进一步利用这些数据。解锁数据对他们的数字化转型而言至关重要。数据挖掘可以帮助银行将自己重塑为客户的合作伙伴,为其提供量身定制的解决方案。

重新定义运营模式。为了适应处理客户关系的新方式,尤其是人与数字交互之间的“智能”平衡,银行应建立一种运营模式,使其以经济高效的方式进行跨渠道的产品和服务交付,并跟上快速更新的客户需求,吸收最新的创新成果。

建立数字化驱动组织。公司银行必须将数字化转型作为一个明确的战略要点,然后通过充分的资金支持、有力的人才招募、对全新的敏捷工作方式的开放态度,以及愿意承担风险的决心来实现。

BCG全球合伙人兼董事总经理陈本强表示:“数字化迫使公司银行进行大规模变革,金融机构如不及时做出改变,未来几年将面临竞争力和市场份额的螺旋式下降。如今需要制定更为协调统一的数字化战略,明确运营方式和投资领域。”

《2018年全球风险报告:打造面向未来的银行风险管理职能》指出,金融危机十年后,全球银行业在复苏道路上变得停滞不前。

报告提出四项举措,旨在帮助首席风险官(CRO)带领银行重新走上正轨:实施战略计划,保障全面监管合规;提升风险管理部门的知识和数据能力,将风险管理变成一项竞争优势;推动风险部门数字化;与监管科技和其他金融科技公司合作,采用人工智能和机器学习等颠覆性技术。

作为BCG对全球银行业财务健康、绩效和风险状况的第八次年度研究,报告指出,在经历了连续五年增长之后,2016年全球银行业平均经济利润(经风险和资本成本调整后的利润)出现萎缩;不同地区经济利润仍然存在显著差异。

BCG全球董事经理谭彦表示:“银行绩效滑坡,主要归咎于竞争加剧、数字化颠覆、成本上升以及复杂形势,特别是全球和当地持续不断的监管审查和政策变化。”

2017年是中国金融行业监管发展的一个分水岭。十九大报告中对于金融的发展定位,已不是创新和发展,而是稳,焦点在于服务实体、提高直接融资比重,守住不发生系统性风险底线。2017年7月召开的全国金融工作会议设立国务院金融稳定发展委员会;2018年3月,银监会和保监会合并,我国金融监管框架由“一行三会”进入到“一委一行两会”协同监督的新时代。强监管、严监管将成为常态。在这一特殊历史时期,深入研究过去几年全球银行业在强监管时代的风险相关表现和竞争趋势对中国银行业意义深远。

银行业每天面临200项监管变化,缴纳罚款飙升至3450亿美元

过去两年,全球监管机构平均每天出台的政策修订稳定在200条左右,是2011年的3倍之多。银行CRO必须监测并落实这些监管要求。从2009年到2017年末,监管机构针对银行违规行为的累计罚款金额达3450亿美元,较2016年末增加了220亿美元。

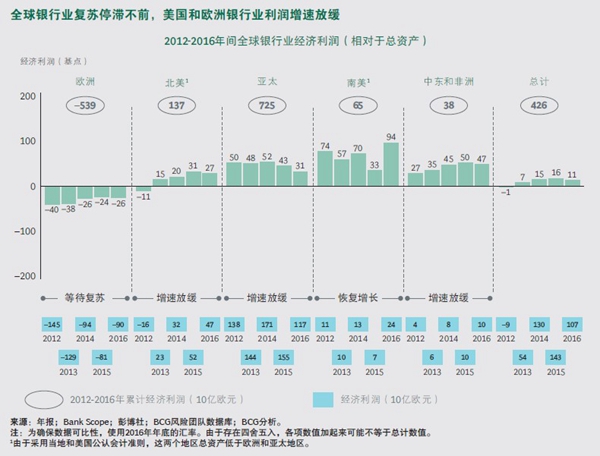

几乎所有地区银行业绩效下滑

BCG对各地区银行业财务表现的评估发现,虽然不同地区之间存在显著差异,但除拉美地区以外,2016年全球银行业绩效均出现衰退。

报告全面审视了公司银行业的整体状况,深入探讨了主要发展趋势,并表示银行正步入第二波数字化浪潮。这需要银行制定协调一致的战略和全面的数字化转型计划。高管们需要设想自身机构应将如何发展,探索新的商业模式,明确其银行将在新的数字化环境中所发挥的作用,并相应地进行投资。报告还提供了四步行动计划,帮助银行步入未来发展的正轨。

BCG全球合伙人兼董事总经理、大中华区金融业务负责人何大勇指出:“传统公司银行或面临极高的经济损失。未来五年,我们预计这些新的数字平台和渠道将威胁到传统公司银行约30%的业务收益。”

报告称,一些公司银行家正逐渐意识到目前的挑战。针对全球公司银行业高管对数字化的看法,BCG进行了2017年公司银行业高管定性调查。该调查显示,大多数受访者(86%)表示,数字化将改变其业务的竞争格局和经济环境。令人遗憾的是,只有不到一半受访者(43%)表示他们拥有明确的数字化战略。只有19%的受访者认为他们的组织具备市场领先的数字化能力。

公司银行价值创造任重道远

BCG 2017年公司银行绩效对标调查,评估了大约200家服务于小、中、大型企业客户的公司银行部门。对标调查的结果显示,很大一部分公司银行的利润正在缩减,尤其是在中型和大型客户业务领域。调查显示,虽然情况因地区而异,但是全球45%的公司银行业务部门的利润出现下滑。在西欧,57%的公司银行业务部门报告利润有所下降,而北美只有38%的部门业务出现下滑。

此外,即使在良好的宏观经济环境中,仍有近一半的公司银行业务部门的资本回报率低于最低预期。在各地区,对于大型公司银行业务部门而言,这一挑战尤为严峻:这些大型部门的税前收益中位数低于16%的最低预期资本回报率。相比之下,北美和新兴市场的中型市场部门表现要好得多。

未来路线图

报告指出,每家公司银行的数字化之旅都是独一无二的,并伴随着对其机构的特殊挑战。但是,大多数成功的数字转型计划都建立在四大支柱上:

重塑客户旅程。这一举措通常始于精简和缩短开户及贷款流程,这不仅为新的客户关系建立了正确的基调,而且也释放了销售人员的时间,使其能够关注更多与销售相关的增值活动。

发掘数据的力量。公司银行拥有大量数据,因此有数不胜数的方式去进一步利用这些数据。解锁数据对他们的数字化转型而言至关重要。数据挖掘可以帮助银行将自己重塑为客户的合作伙伴,为其提供量身定制的解决方案。

重新定义运营模式。为了适应处理客户关系的新方式,尤其是人与数字交互之间的“智能”平衡,银行应建立一种运营模式,使其以经济高效的方式进行跨渠道的产品和服务交付,并跟上快速更新的客户需求,吸收最新的创新成果。

建立数字化驱动组织。公司银行必须将数字化转型作为一个明确的战略要点,然后通过充分的资金支持、有力的人才招募、对全新的敏捷工作方式的开放态度,以及愿意承担风险的决心来实现。

BCG全球合伙人兼董事总经理陈本强表示:“数字化迫使公司银行进行大规模变革,金融机构如不及时做出改变,未来几年将面临竞争力和市场份额的螺旋式下降。如今需要制定更为协调统一的数字化战略,明确运营方式和投资领域。”

《2018年全球风险报告:打造面向未来的银行风险管理职能》指出,金融危机十年后,全球银行业在复苏道路上变得停滞不前。

报告提出四项举措,旨在帮助首席风险官(CRO)带领银行重新走上正轨:实施战略计划,保障全面监管合规;提升风险管理部门的知识和数据能力,将风险管理变成一项竞争优势;推动风险部门数字化;与监管科技和其他金融科技公司合作,采用人工智能和机器学习等颠覆性技术。

作为BCG对全球银行业财务健康、绩效和风险状况的第八次年度研究,报告指出,在经历了连续五年增长之后,2016年全球银行业平均经济利润(经风险和资本成本调整后的利润)出现萎缩;不同地区经济利润仍然存在显著差异。

BCG全球董事经理谭彦表示:“银行绩效滑坡,主要归咎于竞争加剧、数字化颠覆、成本上升以及复杂形势,特别是全球和当地持续不断的监管审查和政策变化。”

2017年是中国金融行业监管发展的一个分水岭。十九大报告中对于金融的发展定位,已不是创新和发展,而是稳,焦点在于服务实体、提高直接融资比重,守住不发生系统性风险底线。2017年7月召开的全国金融工作会议设立国务院金融稳定发展委员会;2018年3月,银监会和保监会合并,我国金融监管框架由“一行三会”进入到“一委一行两会”协同监督的新时代。强监管、严监管将成为常态。在这一特殊历史时期,深入研究过去几年全球银行业在强监管时代的风险相关表现和竞争趋势对中国银行业意义深远。

银行业每天面临200项监管变化,缴纳罚款飙升至3450亿美元

过去两年,全球监管机构平均每天出台的政策修订稳定在200条左右,是2011年的3倍之多。银行CRO必须监测并落实这些监管要求。从2009年到2017年末,监管机构针对银行违规行为的累计罚款金额达3450亿美元,较2016年末增加了220亿美元。

几乎所有地区银行业绩效下滑

BCG对各地区银行业财务表现的评估发现,虽然不同地区之间存在显著差异,但除拉美地区以外,2016年全球银行业绩效均出现衰退。

在北美,银行业经济利润自2007-2008年全球金融危机以来首度下滑,复苏进程中断。欧洲银行业背负大量不良贷款,在复苏道路上举步维艰。

中东和非洲银行业复苏受挫,而亚太地区银行业经济利润连续两年大幅下滑。只有拉美地区银行业表现亮眼,从2015年的严重衰退中恢复,取得强劲经济利润增长。

BCG研究评估了2012-2016年间众多零售银行、公司银行和投资银行的经济利润情况,这些银行占全球银行市场的比重为80%。经济利润是权衡再融资、运营、资本和风险成本与收入关系的一项指标,能够全面衡量银行的财务健康状况。

中东和非洲银行业复苏受挫,而亚太地区银行业经济利润连续两年大幅下滑。只有拉美地区银行业表现亮眼,从2015年的严重衰退中恢复,取得强劲经济利润增长。

BCG研究评估了2012-2016年间众多零售银行、公司银行和投资银行的经济利润情况,这些银行占全球银行市场的比重为80%。经济利润是权衡再融资、运营、资本和风险成本与收入关系的一项指标,能够全面衡量银行的财务健康状况。