关注

关注 东方财富网

东方财富网

管理员

管理员

2022-10-14 10:47

2022-10-14 10:47

2022年10月13日,北京,在全国范围内,金融、科技、专业服务无疑是拉动办公楼市场需求的“三驾马车”。但疫情后随着经济环境变化和行业结构调整,这三个行业在不同城市都出现了面积需求的波动。

为进一步探寻这三大行业的办公需求特征及疫情后的发展趋势,仲量联行首次以各行业市值排名前十的头部上市企业作为切入点,复盘年报中反映企业在房地产经营性租赁方面的核心数据,继而发现金融、科技、专业服务三大行业仍为推动办公楼需求主要来源。

头部券商扩张速度略有放缓,头部保险始终稳定续航

截至2021年6月,十家头部金融企业的总市值较2020年同期增长13%,而截至今年7月,总市值缩水近9千亿元人民币,同比减少22%。对比中国三大股指走势,从中可以看出头部金融企业的市值变化同股指近两年先涨后跌的走势趋同。预计在二十大会议召开之后中国经济将迎来更为明朗的走势,或将对股票市场产生积极影响,金融业也将顺应一致步调,保持在办公楼市场中的主导地位。

从员工人数来看,2021年,十大金融企业的员工数量总和同比减少1.3%,各家企业有升有降。以中金公司、中信证券为代表的头部传统券商全面扩张,但不同的企业战略决定了各自不同的扩张模式。此外,保险行业在近年来倡导“提质增效”的经营策略,从业人员及组织架构开始调整,头部保险企业出现瘦身潮。

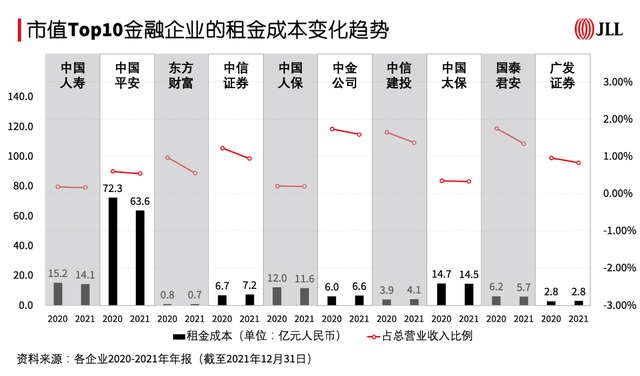

从经营性租赁的年化成本来看,可以看到截至2021年12月,十家头部金融企业的年租金成本总额为131亿元,同比下降6.7%。而截至今年6月份,该数据的半年值已达到66亿元,同比上升0.6%。预计年底值将整体趋稳,小幅增长。

而从成本收入比的角度来看,虽然办公物业的扩张和收缩相对于业务和人员的变化具有半年至一年不等的滞后性。但从该指标近年的变化,可以窥见不同类型的金融企业正表现出不同的不动产发展趋势:

对于东方财富、中信证券、中金公司、中信建投、国泰君安以及广发证券这六家头部券商企业,其租金成本占总营业收入的比值在疫情后呈现明显下行走势。这主要由于疫情后办公楼市场租金水平的持续走低,压缩了企业与经营性租赁相关的费用支出。

对于中国人寿、中国平安、中国人保、中国太保这四家头部保险企业,由于其自有物业占比较高,同时扩张模式稳健,其对租金成本的管控能力明显突出,疫情后其租金成本占总营业收入的比例基本控制在0.5%以内。

仲量联行中国区研究部办公楼市场负责人暨华北区研究部负责人米阳表示:“2021年,头部券商在人员和办公空间方面的扩张或将拖累今年的租金成本管理效率,而许多大型金融企业正在探索科学专业的不动产管理模式,将有助于优化这一指标。”

科技企业扩张步伐尚未按下暂停键,但将趋于谨慎

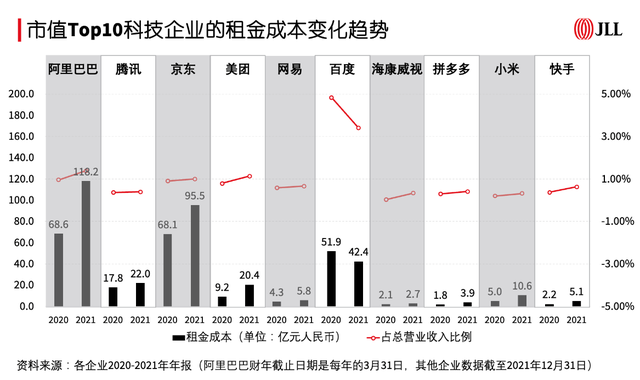

疫情以来,关于科技行业裁员的消息甚嚣尘上,但2021年国内科技行业大幅度扩张,10家头部科技企业的员工总数同比增长20.4%。截至2021年12月,美团、小米的人员规模同比涨幅均超过50%。

复盘今年的数据,截至目前,仅3家头部企业公布了上半年的员工人数情况,其中腾讯、小米同比减少2%,美团下降10%。从中可以看到科技行业出现人员下调,但降幅在合理可控范围内。现阶段的裁员主要归结于互联网大厂的战略布局调整,如字节跳动加速布局医疗、芯片体系,百度、小米官宣造车,腾讯布局VR市场等。

此外,截至2021年12月,十家头部科技企业的年租金成本总额为327亿元,同比上涨41.4%。但除百度以外,几乎全部互联网大厂的租金成本及所占营收比例在2021年的同比增幅均在1个百分点以内,表明其在租金成本管控方面的高效有力。

米阳也表示:“鉴于科技企业内部结构调整加剧,加之上半年部分企业员工数量的小幅下降,预计科技企业在办公楼市场需求中的主导地位不会改变,但扩张态度将趋于谨慎。”

律所和会计师事务所发展强势,推动办公需求持续增长

疫情影响下各行业内加速调整,兼并购以及破产重组事件多发,律师事务所从中获益,行业发展逆势提速。2021年,头部律所实现总收入和律师人员规模双升,同比增速分别达7.8%和12.3%。高品质的办公环境是彰显律所实力与品牌的有力方式。据统计,2021年共有59家律所进行了办公场所升级,同比增长96%,反映出律所行业的加速扩张趋势。

人才规模的壮大是部分律所收入增长的内生动力。2021年,盈科的律师人数净增1,764名,成为新晋万人所,同年总收入增长24.8%,创十大律所的最大增幅。2021年头部律所的人均创收达18.5万美元,超四成律所的人均创收不降反增。

除此之外,十大会计师事务所在2021年的收入合计同比上升15.3%,10家会计所均实现正向收入增长。内资会计师事务所发展迅猛,势头直逼四大。2021年,立信以45.2亿元的总收入位列第三名,赶超德勤华永和毕马威华振;容诚、天职和大华的同比增幅均超20%,领涨十大会计所。十大会计所2021年的注册会计师数量总和较2020年减少4.7%,容诚却以同比11.4%的增长成为其中的黑马。

尽管注册会计师总数减少,头部会计师事务所的分所数量保持稳定增长。2021年,信永中和的分所数量同比增长17.4%,增速直逼排名第一的毕马威华振。随着会计所的版图不断扩大,其对于办公面积的需求也呈现稳定增长。由于会计师事务所在选择办公物业时较为注重楼宇品质及形象,因此在多个主要城市的甲级办公楼市场成为租赁需求的重要支撑。

米阳表示:“透过上市企业年报这一全新视角,可以看到部分头部企业确实出现扩张及整合期带来的波动,对办公楼及其他物业市场产生了一定影响,但也可以看到口耳相传的浪潮式裁员并未完全发生,头部企业依旧在引领行业发展。预计在疫情得到有效控制后,金融、科技、专业服务三大行业仍将是推动办公楼市场发展的主要动能,在商业地产市场中推动新的需求产生。”